Bicara soal masa depan anak, salah satu hal yang paling penting (dan mahal) adalah biaya pendidikan. Dari masuk TK sampai kuliah, biayanya terus naik tiap tahun.

Maka dari itu, investasi untuk pendidikan anak nggak bisa ditunda. Makin cepat mulai, makin ringan bebannya nanti.

Dalam artikel ini, kita bakal bahas 10 jenis investasi jangka menengah hingga panjang yang cocok untuk mempersiapkan dana pendidikan anak.

Mulai dari yang paling aman sampai yang lebih agresif, semuanya bisa dipilih sesuai dengan kebutuhan dan profil risiko keluarga kamu.

Kenapa Harus Investasi untuk Pendidikan Anak?

Karena biaya pendidikan tidak murah dan terus naik sekitar 10–15% setiap tahun. Kalau kamu hanya mengandalkan tabungan biasa, nilainya bisa kalah oleh inflasi.

Maka, strategi terbaik adalah investasi yang memberikan imbal hasil di atas inflasi dan disesuaikan dengan waktu kebutuhan dana.

1. Tabungan Pendidikan: Simpel Tapi Kurang Fleksibel

Tabungan pendidikan adalah produk perbankan yang khusus dibuat untuk merencanakan biaya sekolah. Cocok untuk kamu yang ingin cara paling mudah dan bebas risiko.

Keunggulan:

- Aman dan dijamin LPS

- Ada proteksi jiwa jika disertai asuransi

- Bisa dicairkan saat anak masuk sekolah

Kekurangan:

- Bunga rendah, sering kali kalah dari inflasi

- Waktu dan pencairannya kurang fleksibel

Tips: Gunakan tabungan pendidikan hanya untuk jangka pendek (1–3 tahun lagi), seperti biaya masuk TK atau SD.

2. Asuransi Unit Link Pendidikan: Perlindungan Sekaligus Investasi

Produk ini menggabungkan proteksi jiwa dengan investasi. Kalau kamu sebagai orang tua terjadi sesuatu, maka pendidikan anak tetap aman.

Keunggulan:

- Ada perlindungan jiwa

- Dana tetap diberikan jika tertanggung meninggal dunia

- Tersedia berbagai pilihan produk dari asuransi besar

Kekurangan:

- Banyak biaya tersembunyi (biaya administrasi, dll)

- Return tidak sebesar investasi murni

Tips: Cocok untuk kamu yang ingin “sekali jalan” antara proteksi dan investasi. Pastikan paham isi polis sebelum beli, ya!

3. Reksa Dana Campuran: Seimbang untuk Jangka Menengah

Reksa dana campuran menggabungkan saham dan obligasi dalam satu portofolio. Cocok untuk dana pendidikan anak yang dibutuhkan dalam 5–10 tahun ke depan.

Keunggulan:

- Return lebih tinggi dari deposito/tabungan

- Risiko lebih rendah dibanding saham

- Dikelola oleh manajer investasi profesional

Tips: Mulai investasi bulanan sejak anak lahir. Dengan strategi rutin, hasilnya bisa maksimal ketika anak masuk SMP/SMA.

4. Reksa Dana Saham: Agresif Tapi Potensial

Kalau kebutuhan dana masih 10 tahun lagi atau lebih (misalnya untuk kuliah), kamu bisa mencoba reksa dana saham.

Keunggulan:

- Potensi imbal hasil tinggi

- Cocok untuk jangka panjang

- Bisa mulai dari Rp10 ribu

Kekurangan:

- Nilainya fluktuatif

- Butuh mental tahan banting

Tips: Lakukan investasi rutin dan tetap pegang tujuan jangka panjang agar tidak panik saat pasar turun.

5. Emas Digital: Aman dan Mudah Dicicil

Investasi emas sudah terbukti tahan krisis dan cocok untuk jangka menengah. Sekarang, beli emas bisa lewat aplikasi, mulai dari Rp10 ribuan.

Keunggulan:

- Tahan inflasi

- Mudah dicairkan

- Aman disimpan secara digital

Tips: Investasikan emas untuk kebutuhan biaya sekolah 3–8 tahun ke depan. Simpan dalam jangka panjang dan hindari jual cepat.

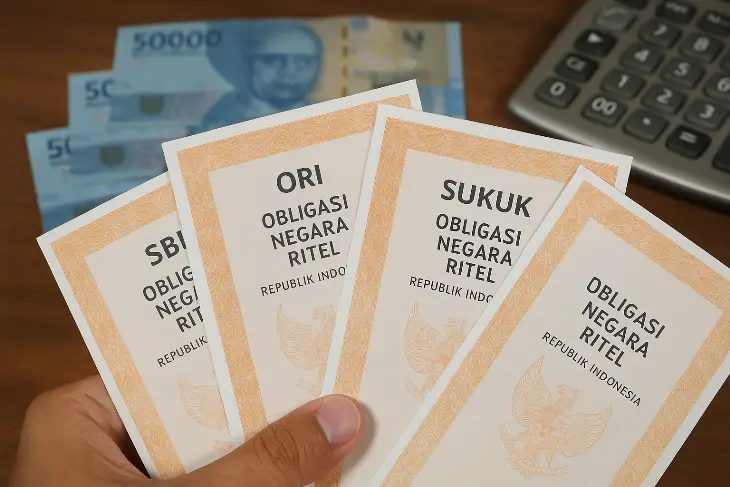

6. Obligasi Negara Ritel (ORI, SBR, Sukuk): Stabil dan Dijamin

Obligasi negara adalah surat utang yang dikeluarkan pemerintah dengan kupon tetap. Kamu bisa beli mulai dari Rp1 juta dan hasilnya pasti.

Keunggulan:

- Return lebih tinggi dari deposito

- Aman karena dijamin negara

- Cocok untuk diversifikasi portofolio pendidikan

Tips: Pilih obligasi dengan tenor sesuai kebutuhan dana (misalnya 3 tahun untuk SD, 5 tahun untuk SMP, dst).

7. Deposito Berjangka: Konservatif Tapi Aman

Deposito cocok untuk dana pendidikan jangka pendek, terutama yang akan dipakai dalam waktu 1–3 tahun ke depan.

Keunggulan:

- Imbal hasil pasti

- Aman dan dijamin LPS

- Cocok untuk simpanan akhir sebelum digunakan

Kekurangan:

- Tidak fleksibel jika ingin dicairkan sebelum jatuh tempo

- Return lebih rendah dibanding reksa dana

Tips: Gunakan deposito sebagai tempat parkir dana setelah investasi utama mendekati waktu pencairan.

8. Saham Blue Chip: Untuk Tujuan Besar Jangka Panjang

Kalau kamu sudah punya pengalaman, investasi langsung ke saham blue chip (perusahaan besar dan stabil) bisa jadi pilihan untuk dana pendidikan kuliah.

Keunggulan:

- Potensi return besar

- Bisa dikombinasikan dengan dividen tahunan

- Cocok untuk 10+ tahun ke depan

Tips: Pilih saham dari sektor defensif (perbankan, consumer goods, energi) dan rutin beli secara bertahap (cost averaging).

9. Properti: Investasi Nyata untuk Masa Depan Anak

Meskipun tidak likuid, properti seperti tanah atau rumah bisa menjadi aset jangka panjang. Saat anak kuliah nanti, properti bisa dijual atau disewakan untuk bantu biaya.

Keunggulan:

- Nilai aset cenderung naik

- Bisa menghasilkan pasif income

- Cocok untuk dana pendidikan jangka panjang

Tips: Pilih properti di lokasi berkembang agar nilai jualnya maksimal di masa depan.

10. Pendidikan Investasi: Aset Tak Ternilai untuk Anak

Ini bukan instrumen keuangan, tapi investasi yang nggak kalah penting – ajarkan anak tentang uang dan investasi sejak dini.

Keunggulan:

- Anak jadi melek finansial sejak kecil

- Bisa belajar mandiri soal keuangan

- Jadi bekal hidup seumur hidup

Tips: Libatkan anak dalam rencana keuangan, ajarkan menabung, dan kenalkan konsep investasi sederhana seperti menabung emas atau beli reksa dana.

Strategi Kombinasi Investasi Pendidikan Anak

Untuk hasil maksimal, kamu bisa gabungkan beberapa instrumen:

Jangka Pendek (1–3 tahun): Tabungan pendidikan, deposito, emas

Jangka Menengah (3–8 tahun): Reksa dana campuran, ORI, emas digital

Jangka Panjang (10+ tahun): Saham, properti, reksa dana saham, DPLK pendidikan

Mulailah investasi sejak anak lahir. Waktu adalah teman terbaik dalam membangun dana pendidikan.

Dana pendidikan anak bukan sesuatu yang bisa ditunda. Dengan strategi investasi yang tepat, kamu bisa memastikan masa depan pendidikan anak lebih terjamin – tanpa harus mengorbankan keuangan keluarga.

Pilih instrumen sesuai profil risiko, waktu kebutuhan, dan kemampuan keuangan. Jangan tunggu nanti, karena makin cepat kamu mulai, makin ringan bebanmu di masa depan!